懂小姐:“行业经济发展形势下滑,利润空间压缩到极致,2014年至今,降本增效是所有企业都在呼喊的口号,究竟如何降本?管理理念、方法、工具,一个都不能少。”一中国钢铁企业面临的成本压力钢铁企业是典型的高资源、高能源消耗企业,无间断供水供电是建设钢铁厂的必要条件,而我国许多钢铁企业分布在人口密集、资源稀缺的大中城市,不利于降低产品的成本。钢铁企业属于大规模投资企业,中国钢铁企业虽然发展比较迅猛,但只有少数大型钢铁集团如宝钢、武钢、首钢和鞍钢等企业达到了规模经济。

钢铁企业缺乏规模经济,对降低产品成本产生负面影响。改变现有工业布局、通过企业并购重组实现规模效益等无疑是降低钢铁企业产品成本的有效途径,但实施难度较大。

二中国钢铁企业成本管理中存在的一些共性问题1物流环节成本管理存在问题。钢铁企业的特点是物流量大,物流成本高。主要涉及采购环节的焦炭、废钢、铁矿石,生产环节中的生铁、钢坯、烧结矿和销售环节的钢材和废弃物等的物流成本。

钢铁企业的物流成本主要由采购成本、运输成本、储存成本和管理成本构成。目前,我国钢铁企业的物流成本约占产品总成本的20%—30%,远超于世界发达国家8%—10%的水平。

通过以上比例显示,当前对降低物流成本成为中国钢铁企业不容忽视的问题。目前,多数钢铁企业在采购原材料是过分强调采购价格,而忽视了对供货方信誉以及原材料产品质量的调查,结果生产出来的产品质量差,废品多。

产品的质最不过关,给企业带来了很多负面影响。中国钢铁企业在原料储备上占用了很多资金,造成大量的资金沉淀,多数钢铁企业的原料储备不能结合实际。结果往往是该储备的没储备,不该储备的又长期积压在库房。

另外,我国多数钢铁企业没有建立完善的运输管理体制,缺乏合理的调度,造成运输空载、重复搬运的情况很多,进一步增加了产品成本。

2成本信息不真实,不能满足成本管理的需要。钢铁企业产品生产的过程复杂,生产流程长,但各工序时间较短,存在很多副产品,物流关系复杂。要做好成本管理,就要认真记录好每道工序的实际成本数据。

通常,我国大多数钢铁企业都采用分步法核算产品的成本,成本核算的对象是各生产工序的成本,但多数钢铁企业在生产过程中很少重视生产过程及各环节的实际成本,对生产的各个环节及产品的生产工序缺少准确记录。

无法对当时的实际成本与标准成本的差异及原因进行合理分析。使得成本信息失真,不能满足成本管理的需要,这种不精确的成本核算方法,增加了企业的产品成本。

特别是一些中小型的钢铁企业,缺少成本管理意识,对成本核算基础工作不扎实,对成本核算还不能进行准确计量,增加了企业的产品成本,如某些返矿和自产废钢,未能区别计量或不予计量等。

另外,钢铁企业是高污染行业,如果未将环境成本列入成本核算体系,不利于反映环境治理和保护的成本。

3缺乏战略成本管理观念。随着我国经济体制改革的不断深入,市场经济的逐步发展,钢铁行业已完全推向市场。钢铁市场已走入国际化竞争,钢铁企业要想在竞争中取胜,发挥企业的竞争优势,就必须加强企业管理,树立正确的战略成本管理观念,结合钢铁企业的实际情况建立完善的成本管理体系,以适应新的企业竞争环境和战略需要。

首先,需要改进传统的成本管理理念,完全从适应企业战略成本决策需要出发。但目前,我国多数钢铁企业的财务人员把大部分的精力都放在了基础的会计核算工作中。无法拿出更多的精力投入到企业的成本管理当中,不能为企业提供准确的战略成本管理信息。

我国多数钢铁企业的成本管理意识淡薄,过分强调成本的节约和产品生产过程的控制与管理,不能将成本管理与企业的战略发展关系联系起来,无法形成企业的长期竞争优势。

三钢铁企业管理方法落地的实用工具——成本管理系统现代钢铁企业的特点在于规模较大,效益显著,连续、高效的流程化生产,其工序繁多,半成品、成品、在制品成本的核算、预测、控制需要采集大量的数据信息,这些成本数据的时效性、准确性对企业财务核算和经营决策至关重要。

运行稳定的生产管理系统、能源管理系统、财务系统、库存系统等信息化基础,是建设成本管理系统的前提条件。

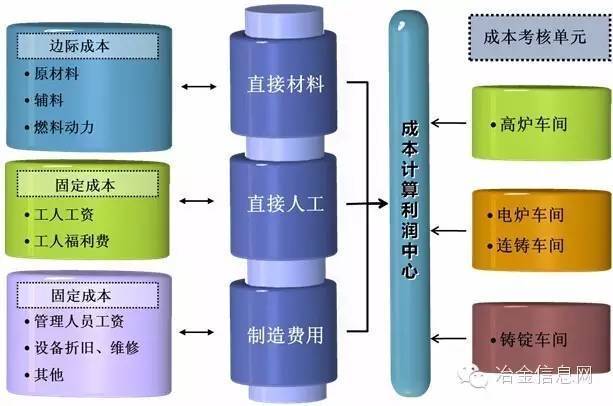

1生产成本计算模型生产成本是生产活动过程中发生的实际成本。生产成本由直接材料、直接人工和制造费用三部分组成。

直接材料包括原材料、辅助材料、备品备件和燃料动力;直接人工是指生产过程中所耗费的人力资源,可用工资额和福利费等计算;制造费用则是是指企业内的分厂、车间为组织和管理生产所发生的各项费用,包括分厂、车间管理人员工资、折旧费、维修费、修理费及其他制造费用(办公费、差旅费、劳保费等)。

成本归集中心要根据钢铁企业的具体情况而定,本文以一个具备炼铁、炼钢、轧钢全工艺流程的钢铁厂为例,建立生产成本计算模型。

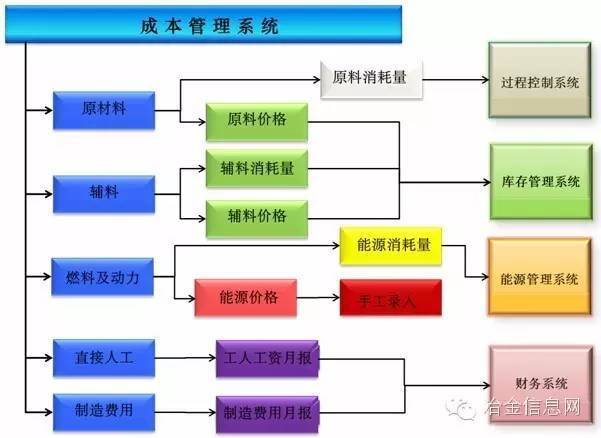

2成本管理系统成本管理系统是整个生产执行系统实现闭环控制的重要环节。在企业生产经营活动中,成本管理的作用是有组织地、系统地运用预测、计划、控制、核算、分析、考核等方法,对构成产品成本的各种因素及影响产品成本的各个经营环节实施管理,加强生产管理,达到分厂降低成本、降低消耗,提高产品产量和质量、实现班组核算考核和细化管理,以达到降低成本,提高经济效益的目的。

由于实际生产数据来源于三级、四级系统,成本管理系统需要同多个系统做数据接口,便于数据采集,并保证数据的准确性。

当成本管理数据积累到一定程度,或者企业通过其他途径,能够将行业内的标杆性成本数据也装载到企业的成本库中,就可以做横向、纵向的成本数据分析。可以根据多年的成本核算数据,来对当前的工序管理中的工艺流程、班组匹配进行优化。

尤其是作业成本管理计算方法,剔除了对当前客户付款的成果产品中,不产生价值的作业环节,更加确保了这种分析的可信性。此时才真正体现出商业智能系统能够为公司能够带来的价值。

未来钢铁行业在一些前沿技术的研究与应用上定会取得突破,包括物联网、云计算及云存储。将集团跨地域信息化系统进行重新整合与设计,构建企业私有云,形成云服务模式,打造数字化钢铁集团,实现跨地域的一体化管理,这是钢铁集团信息化建设的目标。

信息技术的飞速发展,尤其是众多BI技术的出现,为钢铁企业信息化的战略级应用提供了很好的解决方案。商务智能这种以统计学为理论基础的系统,势必在基础数据积累丰盈的钢铁厂,成为利润最大化的一把利器。